실적

오늘 아침 한국시간 06시에 엔비디아 실적이 발표되었습니다.

24년도 3분기 엔비디아 실적, 예상치 상회

일단, 엔비디아 실적은 예상치를 모두 상회하며 서프라이즈를 냈습니다.

매출: $35.1억 (전년 동기 대비 94% 증가).

데이터 센터 매출: $30.8억 (112% 증가, 예상치 $29억 초과).

게이밍 부문 매출: $3.3억 (전년 동기 $2.8억 대비 상승).

주당 순이익(EPS): $0.81 (예상치 $0.75~$0.74 상회).

4분기 매출 전망: $37.5억(±2%), 월가 예상치($37.1억) 상회.

어닝 서프라이즈, 그러나 시간 외 하락

엔비디아 주가 차트. 20일 하루

엔비디아가 AI 수혜를 받으면서 급등한 뒤로, 어느 때와 같이 실적은 예상치를 상회하였습니다. 그런데 주가는 딱히 반응이 없었던 것 같습니다. 실적 미스로 폭락하지 않은 것만으로도 너무 고맙네요. 그렇지만 엔비디아가 AI 수혜주로 주목받으면서 급등할 때와는 달리, 요새는 어닝 서프라이즈가 주가 상승으로 이어지지 않는 것 같습니다. 이번에는 어떤 이유가 있을지 궁금하네요.

1. 실적 둔화 우려

- 매출 성장률이 122%(2분기) → 94%(3분기)로 둔화.

- 높은 시장 기대에 비해 전망치가 부족하다는 실망감.

- ECB의 경고 : "AI 주식에 거품이 있다"

2. 차익 실현 및 투자자 반응

- 기대감에 따른 매수 후 차익 실현 매물 출현.

- 시간 외 거래에서 주가는 -1.2%~3.4% 하락 후 반등.

- 정규장 약 -0.76%, 시간 외 거래에서 약 -1.9% 하락.

3. 공급 제약 및 기술 우려

- 차세대 Blackwell 칩의 초기 설계 결함(발열 문제) 보고.

- 설계 문제가 해결되었으나 투자자 심리에 부정적 영향.

발열 문제는 이전 글에도 제가 걱정했던 이슈 중에 하나입니다. 발열 문제가 최초 이슈가 되었을 때 잠깐 하락 후 반등하길래 그렇게 큰 문제가 아닐 거라 생각했는데, 결국 영향을 끼치나 봅니다.

(엔비디아 발열 관련 https://blog.naver.com/toygathcho/223667092315 )

엔비디아 향후 전망

1. 긍정적인 요소

- 블랙웰 칩 생산 증가: 블랙웰 칩의 생산이 빠르게 진행되며, 수요 초과 예상.

- AI 시장 성장: AI 칩 수요 증가로 매출 증가가 지속될 전망.

- 수익성 향상 예상: 블랙웰 칩 성숙으로 마진 상승 가능.

2. 부정적인 요소

- 생산 제약: 공급망 문제로 초기에는 공급 부족 우려.

- 높은 기대감 리스크: 기대에 못 미치는 실적 발표 시 주가 하락 위험.

- 무역 불확실성: 글로벌 경제 및 무역 정책(대만 관세) 변화 영향.

어제 걱정과는 다르게 생각보다 잠을 잘 잤습니다. 엔비디아 투자한지도 오래됐고 실적 서프라이즈를 내진 못하더라도, 미스는 내지 않을 것 같다고 생각해서 조금 편안했습니다.

근데 새벽에 눈 뜨자마자 앱 키고 확인했을 때, 파란색이길래 어닝 미스 난 줄..

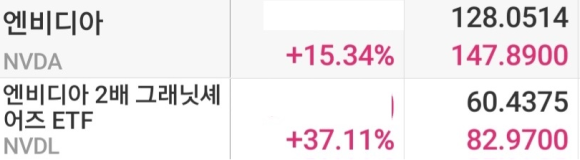

20일 실적 발표 전, 엔비디아 2배 NVDL

21일 실적 발표 후, 엔비디아 2배 NVDL

10%가 빠졌는데, 2배 레버리지 치고는 나름 선방.. 내년 1분기까지 조용히 가줬으면 좋겠다.

'경제 > 주식' 카테고리의 다른 글

| [기업] 엔비디아 하락, 주가와 2배 레버리지 (4) | 2024.11.26 |

|---|---|

| [정보] 키움 미국 주식 배당금 세금 징수 (4) | 2024.11.22 |

| [주식] 엔비디아 실적발표, 내 레버리지는 어떻게? (2) | 2024.11.21 |

| [주식] ETF 수수료, 내가 알고 있는 것이 맞을까? (2) (5) | 2024.11.18 |

| [주식] ETF 수수료, 내가 알고 있는 것이 맞을까? (6) | 2024.11.17 |